Буквально “злива” заяв про банкрутство “ринула” після того, як після появи закону 4818/2021 дана можливість з’явилася для фізосіб, які займалися раніше приватним бізнесом, а зараз не в змозі погасити свої борги перед банками та страховими фондами.

Законодавча база для “другого шансу” дає можливість фізичним особам, за певних умов, звільнитися від боргів і протягом трьох років або навіть одного року (якщо вони мають нерухомість) почати все спочатку, знову зайнятися бізнесом.

Полегшення боргового тягаря є сильною принадою: у 2022 році цими положеннями скористалися близько 1400 осіб. За оцінками, минулого року за один робочий день подавали близько шести заяв.

“Завдяки банкрутству та виконанню боргів фізичної особи, боржнику надається другий шанс на реактивацію шляхом відновлення підприємницької діяльності. У той же час це йде на користь національній економіці, тому що в іншому випадку боржник залишився б у постійній борговій пастці, з якої він не зміг би вийти і, без сумніву, пішов би у тіньову економіку”, – каже адвокат Вангеліс Траноріс.

Які необхідні умови

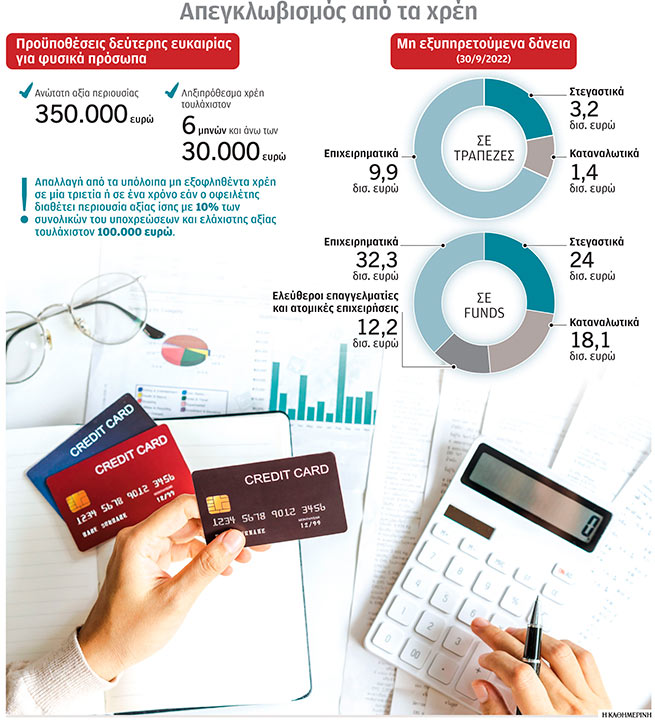

У так званих дрібних банкрутствах для того, щоб боржника було визнано банкрутом, загальна сума активів (рухоме майно, нерухомість тощо) не повинна перевищувати 350 000 євро. Як пояснює пан Траноріс, він повинен перебувати у стані дефолту, тобто. бути неспроможна оплатити свої прострочені зобов’язання перед державою, установами соціального забезпечення чи кредитно-фінансовими установами у вигляді щонайменше 60% від суми прострочених зобов’язань. Призупинення платежів має бути не менше шести місяців, а сума невиконаного зобов’язання має перевищувати 30 000 євро. Якщо протягом 30 днів після подання заяви (в електронному реєстрі платоспроможності) не буде вжито жодних дій проти нього або не буде вжито жодних дій, що стосуються лише призначення управителя, суд у справах про банкрутство винесе рішення про визнання боржника банкрутом після закінчення зазначеного строку.

“З огляду судової практики випливає, що більшість опублікованих рішень визнають подані заяви про банкрутство”, – зазначає пан Траноріс. Привабливість режиму “другого шансу” пояснюється тим, що боржник-фізична особа повністю звільняється від залишку боргів, неоплачених після припинення банкрутства, за єдиної умови – закінчення трьох років з моменту оголошення банкрутства. Однак навіть якщо боржник не включений до домовленості через відсутність у нього активів, його реєстрації в електронному реєстрі платоспроможності (як неоголошеного банкрута) достатньо для того, щоб його було звільнено від боргів і протягом трьох років міг відновити підприємницьку діяльність.

Закон дозволяє людям звільнитися від своїх боргів і протягом трьох чи одного року розпочати життя заново

“Трирічний термін скорочується до одного року, якщо боржник є боржником, чиє основне місце проживання або інші основні важливі активи включені до конкурсної маси, які за вартістю перевищують 10% від загальної суми зобов’язань, а їхня мінімальна вартість становить не менше 100 000 євро”, – наголошує адвокат Вангеліс Траноріс.

На практиці, якщо фізична особа заборгувала 300 000 євро, а її активи становлять 90 000 євро, вони продаються для задоволення вимог кредиторів, а сума (210 000 євро), що залишилася, списується. І навпаки, якщо боржник заборгував 150 000 євро, а його активи становлять 350 000 євро, вони продаються для задоволення вимог кредиторів, а частина активів, що залишилася, залишається у власності фізичної особи.

Основне місце проживання

Що стосується захисту основного місця проживання, то він надається лише фізичним особам, які належать до вразливих боржників і мають деякі з трьох умов:

- Вони оголошені банкрутами.

- Щодо них ведеться виконавче провадження (стосовно основного місця проживання).

- Є угода про реструктуризацію (між боржником та установою соціального забезпечення).

У будь-якому випадку, доки не пройде або три роки, або один рік (якщо боржник володіє нерухомістю), фізична особа не може відновити підприємницьку діяльність, оскільки перебуває у стані банкрутства, маючи можливість отримати мінімальний гарантований дохід, який не підлягає стягненню.

Підприємства закриваються, борги залишаються

Якими є характеристики осіб, для яких банкрутство є вулицею з одностороннім рухом? Здебільшого боржники, які шукають другий шанс, мали індивідуальні підприємства, які припинили свою діяльність кілька років тому, внаслідок чого накопичилися борги перед державою, банками та фондами соціального забезпечення.

Наприклад керівника повного товариства зі прибирання будівель, яке припинило свою діяльність у 2013 році, було визнано банкрутом, оскільки останні кілька років воно залишалося безробітним, а заробітки її чоловіка були дуже низькими. Вона накопичила борги на суму понад 310 000 євро, пов’язані з іпотекою, особистими та бізнес-кредитами, та кредитними картками, а також володіє нерухомістю та 50-відсотковою нерозділеною часткою у земельній ділянці, вартість яких менша від загальної суми боргів.

В іншому випадку сімейний бізнес із торгівлі столовим сріблом, зі значною кількістю філій в Аттиці та за її межами, зазнав краху в 2009 році через фінансову кризу. “Разом з компаніями настав мій особистий фінансовий крах і повне руйнування, оскільки я вичерпав усі грошові резерви та можливості запозичення. Спроба врятувати ці дві компанії призвела до моєї нинішньої надмірної заборгованості, оскільки всі мої борги виникли виключно внаслідок надання моїх гарантій щодо відкритих овердрафтів, які були змушені взяти дві компанії, в яких я брав участь”, – пише у заяві про банкрутство фізична особа – колишній бізнесмен, який заборгував державі, банкам та страховим фондам близько 560 000 євро.

Заява про банкрутство також подана приватним працівником, який заборгував понад 110 000 євро, частина з яких утворилася в результаті його участі як генеральний партнер в одній із компаній.

More Stories

Нерухомість: інвестиційний інтерес до приватних островів у Греції

Євростат: які товари та послуги греки купують онлайн

Оптимістичні прогнози для грецької економіки