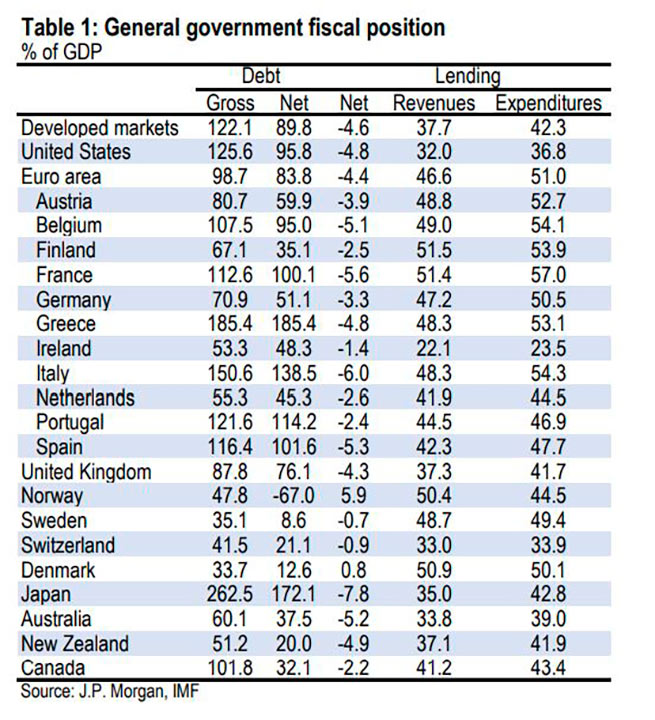

Несподіваний звіт JP Morgan ставить під сумнів стійкість грецького боргу, незважаючи на офіційну інформацію, згідно з якою відбувається зниження ставлення боргу до ВВП, а також зростання прибутковості держоблігацій.

JP Morgan зазначає, що сильніше номінальне зростання, ніж відсоткова ставка, відчиняє двері для динаміки типу “схеми Понці”, за якої уряди повинні вічно здійснювати дефіцит, завжди змінювати свої зобов’язання та зростати з будь-якої боргової позиції. Зокрема, за даними американського банку, борг у відсотках ВВП значно зріс на розвинених ринках.

Ще до того, як вибухнула велика фінансова криза 2007 року, вона підскочила більш ніж на 30% для 13 з 21 великої розвиненої економіки, включеної у вибірку країн, вивчених JP Morgan.

Зазначається, що з 9 великих розвинених економік він збільшився більш, ніж 45%.

Після скорочення частки позикових коштів, що мала місце в період після Другої світової війни аж до 1960-х років, державний борг у всіх розвинених країнах почав зростати, починаючи з 1970 року. До 2007 року коефіцієнт боргу збільшився на 40%, до 74%, збільшившись приблизно 1% на рік.

Проте, за останні 15 років цей показник значно змінився. Фактично, у контексті фіскальної підтримки, наданої урядами після великої фінансової кризи, а також пандемічної кризи, борг у середньому сягнув 122% ВВП у 2022 році. Хоча майже у всіх країнах спостерігалося зростання боргу, результати були різними.

З 2007 року валовий борг державного сектора збільшився на 90% у Японії та на 81% у Греції та Іспанії. США посідають четверте місце з валовим боргом, який з 2007 року зріс на 61%. У країнах Північної Європи, таких як Німеччина, Нідерланди, Австрія та Бельгія, за останні 15 років спостерігалося значно менше зростання.

З іншого боку, ставлення боргу до ВВП у Норвегії, Швеції та Швейцарії за цей період знизилося. Не дивно, що з найбільшим збільшенням боргу також є країнами з найбільшим загальним рівнем боргу. Для Японії, Греції та Італії валовий борг «піднявся» у 2007 році. Вони продемонстрували найбільше зростання після великої фінансової кризи та пандемії. Крім цих вищезгаданих крайніх випадків, зростання боргу з 2007 року мало широкий характер.

У той час як США із надмірною заборгованістю «спостерігають» значне зростання боргу з 2007 року, Австралія та Нова Зеландія, які, як правило, не мають великих боргів, також зіткнулися з великим збільшенням левериджу в державному секторі.

За даними JP Morgan, хоча темпи запозичення сповільнилися, чисті запозичення, як і раніше, сильно… скорочені (а дефіцит збільшився) порівняно з рівнями, що існували до Великої фінансової кризи.

Для розвинених економік він був встановлений на рівні -4,6% у 2022 р., що на 3,2% менше, ніж у 2007 р. Його зниження за останні 15 років відбилося в бюджетах більшості країн — за винятком Греції та Португалії, у яких після великої боргової кризи 2012 р. запроваджено… фіскальну консолідацію.

І в міру продовження глобальної експансії чисті запозичення покращуватимуться в міру зростання податкових надходжень та скорочення витрат. Тим не менш, є певні причини, з яких поточний цикл, як очікується, закінчиться раніше, оскільки JP Morgan навіть «бачить» сповзання США до помірної рецесії до кінця року. Крім того, «ймовірно, чисті позиції щодо запозичень залишаться на структурно стресових рівнях.

«Старе населення у західних суспільствах вимагатиме більше державних ресурсів для підтримки нефінансованих програм охорони здоров’я та пенсійного забезпечення. Вже один цей факт викликає побоювання щодо прийнятності боргу. Водночас, їх обслуговування поглине великий відсоток витрат, якщо підвищення відсоткових ставок стане структурним розвитком у найближчі роки».

У статті 1998 року «Гра з дефіцитом» (JMCB Vol 30(4)) автори Болл, Елмендорф і Менкью стверджують, що «щоразу, коли перенесення боргу вдається, політика може покращити добробут кожного покоління. Цей висновок не означає, що дефіцит — це хороша політика, тому що спроба постійно рециклювати борг може зазнати невдачі. Але [история предполагает], що наслідки дефіциту становлять лише невелику ймовірність». Проте попередні результати є гарантією успіху у майбутньому (див. Грецію).

Історичний рекорд може бути просто одним із «щасливих» періодів високого зростання та низьких відсоткових ставок — результат демографії, надлишку глобальних заощаджень та пом’якшення вимог до капіталу. Минулого року спостерігалося різке зростання відсоткових ставок. І хоча це багато в чому циклічна історія, «є причини побачити більш структурне зростання відсоткових ставок протягом наступного десятиліття», — стверджує JP Morgan.

Зі зростанням відсоткових ставок та старінням населення, що призводить до значних пенсійних витрат, занепокоєння посилюється. Незалежно від того, що вже сталося, відсоткові ставки можуть почати рухатися вище за зростання. Згодом обслуговування боргу понад новий борг, ймовірно, стане більш значною статтею видатків у майбутніх бюджетах.

На жаль темпи зростання боргу, що збільшуються, витіснять інвестиції, що, у свою чергу, знизить технологічний прогрес і потенційне зростання, посилить проблеми стійкості. Щодо цього сьогоднішні умови відносно сприятливіші, ніж у 2010 році, коли дохідність перевищувала номінальне зростання майже в усіх країнах. Однак відтоді це переважно відображає зниження прибутковості.

У світі вищої прибутковості фундаментальні показники майже завжди будуть гіршими, враховуючи уповільнення прогнозованого зростання, навіть за відсутності значного збільшення боргу у проміжні роки.

More Stories

Електромобілі не бажають перевозити на поромах. Реакція влади

Нерухомість: інвестиційний інтерес до приватних островів у Греції

Євростат: які товари та послуги греки купують онлайн