Повернення до нормального ритму життя (якщо тільки “нормальним” можна вважати потрійну кризу — геополітичну, енергетичну та інфляційну) не означає повернення споживачів до звичок, які у них були до пандемії.

Аналіз даних вироблених споживачами покупок у гіпермаркетах (понад 2500 м2) та “магазинах по сусідству” є яскравим доказом того, що зміни, що відбулися за останні три роки на організованому ринку роздрібної торгівлі продуктами харчування, “вкоренилися”.

І хоча привід для дотримання «дистанціювання» та розмічувальні жовті смужки зникли з “правил здійснення покупок у магазинах”, як це було під час карантину, гіпермаркети, що мають торгову площу понад 2500 квадратних метрів, залишаються на висоті навіть після пандемії.

Згідно з останніми даними дослідницької компанії IRI, у 2022 році великі супермаркети зафіксували зростання товарообігу на 7,9% порівняно з 2021 роком. Їхня частка минулого року склала 14,5%, майже на рівні 2021 року (14,4%).

Фактично в січні цього року, порівняно з тим же місяцем минулого, вони зафіксували найвище зростання продажів у порівнянні з рештою супермаркетів на 11%, а їхня участь в обороті збільшилася до 15,1%.

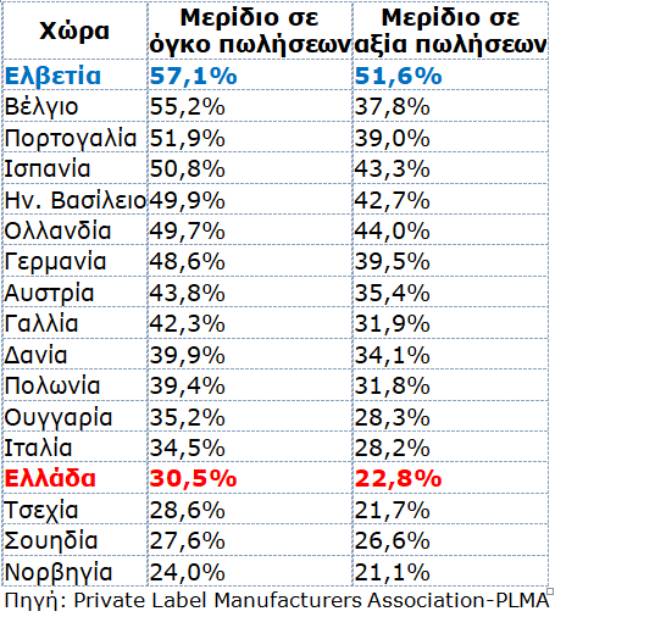

Грецький ринок продуктів під власними торговими марками (“від дрібного приватного виробника”) займає низьке місце, порівняно з рештою європейських ринків, як за обсягом, так і за вартістю продажів, попри те, що можна було б очікувати.

Згідно з річним звітом Асоціації виробників СТМ (Ένωσης Κατασκευαστών Προϊόντων Ιδιωτικής Ετικέτας, Private Label Manufacturers Association-PLMA), серед 17 країн Європи Греція знаходиться на 4-му місці з кінця за часткою продукції СТМ обсягом продажів, майже вдвічі стосовно Швейцарії (!), що посідає перше місце. І це незважаючи на значне відновлення, яке відзначалося і продовжується досі для продуктів під приватними торговими марками у Греції, на відміну від Швейцарії, яка була єдиною країною, де 2022 року спостерігався спад.

Якщо докладніше, то частка власних торгових марок у нашій країні зросла до 30,5 % в обсягах продажів у 2022 р. з 29,4 % у 2021 р., 30,1 % у 2020 р. та 31,5 % у 2019 р. ., а у вартісному вираженні вона склала 22,8% з 21,4% у 2021 році, 22,2% у 2020 році та 22,8% у 2019 році. Зазначається, що у 2011 році частка продукції в обсягах продажів становила лише 23% за даними річного звіту PLMA за цей рік.

Проте дуже непогані показники гіпермаркетів додаються до показників 2021 року, коли оборот цієї категорії магазинів збільшився на 7,7%, оскільки люди віддали перевагу великим площам, щоб уникнути переповненості. Однак щодо відсоткового приросту товарообігу у 2022 р. лідирували невеликі супермаркети, тобто площею до 400 кв. м. Зокрема, невеликі супермаркети та магазини біля будинку зафіксували зростання товарообігу на 11,6%, а їхня частка склала 13,6%. Ними продемонстровано впевнене зростання у січні цього року (приріст обороту становив 10,5%). На відміну від гіпермаркетів зростання невеликих магазинів у 2021 році було практично нульовим (+0,2%).

Що стосується решти категорій супермаркетів, на частку яких також припадає левова частка, оскільки вони в сумі дають 72% обороту мережі, то зростання, яке вони продемонстрували, було значно нижчим. У 2022 р. середні супермаркети, від 400 до 1000 кв.м., продемонстрували зростання обороту на 5,3%, а середні та великі, площею від 1000 до 2500 м2, продемонстрували зростання обороту на 3,6%.

Які ж причини? В умовах інфляції, коли домогосподарства економлять навіть на предметах першої необхідності, у великих магазинах перевага надається пропозиціям та рекламним акціям — комерційна практика, яка більш виражена у цій категорії магазинів. Велика різноманітність у кодовій книзі також відіграє важливу роль, оскільки менша кількість відвідувань та великі кошики задовольняють потреби місяця.

More Stories

Американські мільярдери хочуть грецький паспорт

Нерухомість: угоди на 2 мільярди євро у 2023 році – головні герої

Податкові декларації 2024 року можна буде подати в останню декаду квітня – два головні нововведення